La santé, c’est un poste important dans le budget de la famille. Même si la France est plutôt bien lotie avec son système de protection sociale, avoir une bonne mutuelle santé reste essentiel. Le contrat de complémentaire santé vient compléter ce que rembourse l’assurance-maladie, et il faut qu’il soit bien adapté aux besoins de ton foyer. Après avoir vu quelques chiffres et évolutions du système de santé, voici quelques conseils pour bien comprendre l’importance de la complémentaire santé et comment gérer ton budget santé.

Quelques chiffres sur le budget santé des Français

Une étude de l’Insee a mis en lumière plusieurs chiffres intéressants sur le budget santé des Français. La consommation moyenne de soins et de biens médicaux est estimée à plus de 3 000 € par an et par habitant. Avec un reste à charge moyen de 210 € par an et par habitant, il est vraiment important de choisir une complémentaire santé bien adaptée pour réduire ces frais non remboursés et améliorer le budget santé de ta famille.

Pourquoi la mutuelle santé est importante pour les familles ?

Même si la Sécurité sociale couvre beaucoup en France, elle ne prend pas en charge tous les frais de santé. C’est là que la complémentaire santé, individuelle ou via ton entreprise, entre en jeu pour compléter ce qui est remboursé et couvrir des dépenses comme les dépassements d’honoraires, l’hospitalisation ou les soins courants.

Besoin d’un coup de boost ?

Inscris-toi vite à ma Boostletter pour revoir chaque semaine dans ta boîte mail tous mes conseils et plein d’astuces faciles à mettre en place pour révolutionner ton quotidien !

L’importance de se protéger en cas d’hospitalisation

On pense souvent que l’hôpital public rembourse tout, mais en réalité, il reste des frais à la charge du patient si tu n’as pas de complémentaire. Par exemple, pour la chambre individuelle, le forfait journalier ou encore les dépassements d’honoraires de plus en plus courants, même en public. Se couvrir pour ces frais, c’est vraiment important pour éviter des surprises et assurer une tranquillité d’esprit en cas de pépin.

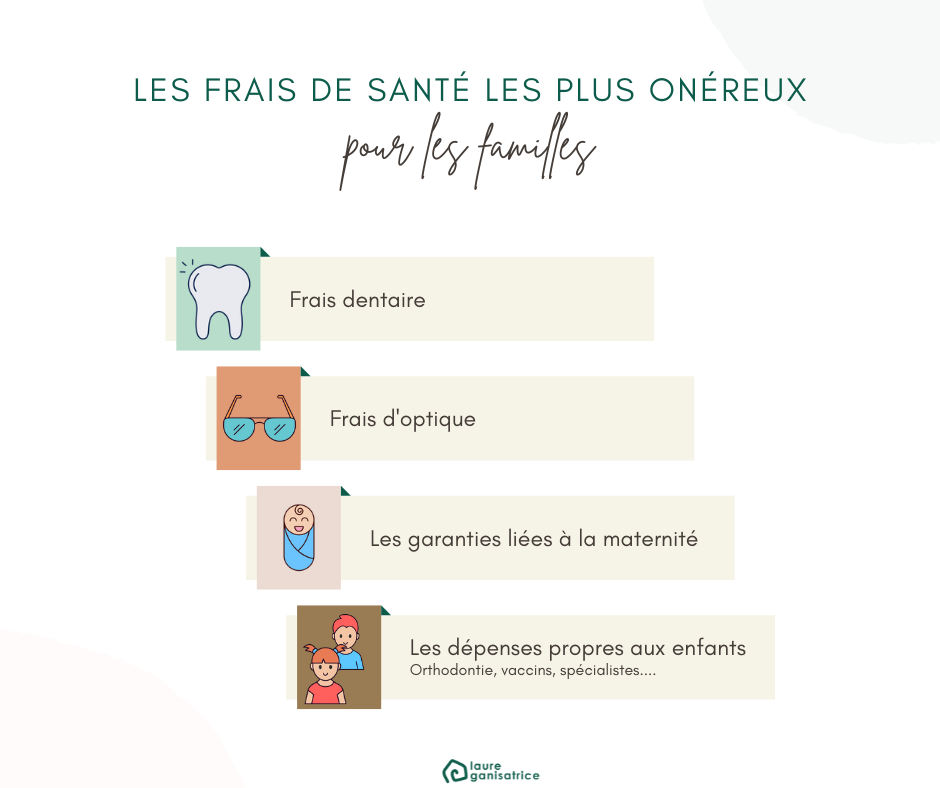

Les autres frais de santé à bien évaluer

Le budget santé de la famille, ce n’est pas que les parents, c’est aussi les enfants ! Voici quelques garanties de ta mutuelle à bien évaluer pour que toute la famille soit bien couverte :

Les postes réputés onéreux : dentaire et optique

Les soins dentaires et l’optique peuvent vite devenir très coûteux sans couverture santé complémentaire. Les soins pour les caries, les prothèses dentaires ou encore les lunettes, même pour les enfants, sont souvent à la charge de la famille. Heureusement, tous les contrats de complémentaire santé « responsables » incluent des garanties dites 100% Santé. Cela permet d’accéder à des soins et équipements totalement remboursés grâce à la Sécurité sociale et ta mutuelle. Si tu es intéressée par ces paniers 100% Santé, il est judicieux d’opter pour des garanties de base en optique et dentaire pour profiter de cette réforme avantageuse pour ton budget.

Les garanties maternité

Si tu attends un bébé ou si tu as prévu d’agrandir la famille, pense à bien vérifier les garanties maternité de ta mutuelle. Elles couvrent le gynéco, la sage-femme, l’anesthésiste, les dépistages, et les frais d’accouchement (séjour, péridurale…). Certaines mutuelles offrent même des primes de naissance allant de quelques centaines à plus de 1 000€ pour t’aider à préparer l’arrivée de bébé. En plus, tu peux aussi bénéficier de garanties post-natales comme la rééducation, les vaccins, ou encore le suivi chez le pédiatre.

Les garanties pour les enfants

Les consultations chez le pédiatre, les vaccins, les lunettes ou encore les soins dentaires, comme l’orthodontie, sont également des postes à bien couvrir. Une bonne mutuelle peut réduire ton reste à charge ou couvrir entièrement ces frais, ce qui allège le budget santé de la famille.

Comment bien choisir ta mutuelle santé ?

Lorsque tu parles de mutuelle santé, tu parles de garanties adaptées. Ça veut dire bien choisir le niveau de couverture, qui doit être équilibré entre les besoins spécifiques à couvrir et le budget santé de la famille.

Par exemple

Un membre de ta famille doit renouveler ses lunettes de correction ou a besoin d’une prothèse dentaire hors 100%. Tu pourrais penser que choisir un niveau de garantie qui offre le remboursement intégral ou presque de telles dépenses est la solution. Pas forcément…

En augmentant le niveau des garanties, les cotisations de la famille augmentent logiquement. Et parce que le contrat Famille offre la même couverture à l’ensemble des ayants droit (couple, enfant(s)), le besoin d’un seul membre peut ne pas suffire pour prétendre à une hausse de la protection. Si les lunettes reviennent à 250€ pour deux ans, l’augmentation de la mutuelle peut revenir plus chère que cette dépense qui resterait à ta charge. Toutefois, si l’augmentation du niveau de garantie satisfait plusieurs besoins de la famille et semble alors intéressante côté finance, tu as tout intérêt à faire évoluer ta couverture complémentaire. Tout reste question d’équilibre, d’anticipation et de couverture des risques majeurs tels que l’hospitalisation.

De la même façon, tu peux également pratiquer des médecines douces qui ne sont tout simplement pas remboursées par la Sécurité sociale. Sans complémentaire santé, une telle pratique peut donc coûter relativement cher. Mais en optant pour une mutuelle santé, tu peux bénéficier d’une prise en charge pouvant aller de quelques dizaines d’euros par an (en moyenne 60€) à plusieurs centaines d’euros (300 à 350€). Là encore, tout est question d’équilibre afin de ne pas payer plus cher ton contrat que les séances.

Finalement, bien gérer le budget santé de la famille consiste essentiellement à anticiper ses besoins, comprendre les risques à couvrir et penser aux dépenses de santé et au coût des cotisations. La recherche du meilleur équilibre et penser à réaliser des points réguliers sur ta couverture sont les démarches à intégrer pour mieux concilier tout ça.

Pour aller plus loin

Voici les articles qui devraient t’aider à bien continuer de reprendre en main ton budget

- Gérer son budget familial : Guide complet avec fiche téléchargeable gratuite

- Budget : La règle 50%-30%-20% et du calcul de l’épargne

- Sécurise ta famille : comment créer un fonds d’urgence

- Comment réduire ses charges fixes

Tu veux aller plus loin ? J’ai créé la formation Mon Budget Facile pour t’aider à reprendre en main ton budget

Avec cette formation, tu vas avoir des outils concrets et efficaces pour comprendre comment maitriser to, budget et passer à l’action de suite.

- 🎓 10 modules théoriques

- 📝 Plus de 20 fiches à imprimer pour t’aider à tenir ton budget

- 👩💻 Plus 4 h de vidéo où je t’explique tout et t’accompagne dans les moindres détails

- 🦸♀️ Accompagnement personnalisé de 2 h (en option)

Laure-ganisatrice – Home Organiser

A propos de l’auteur

Je suis experte en organisation et j’aide les familles et en particulier les mamans à mieux s’organiser au quotidien pour gagner en sérénité, profiter enfin de leur intérieur et des petits bonheurs de la vie.

Je peux directement intervenir au domicile pour des sessions de désencombrement tout autour de Toulouse ou à distance avec des ateliers, formations et outils !