Bien connaître son budget est indispensable pour identifier les postes sur lesquels l’on peut économiser. C’est pour cela qu’il est très utile d’établir un budget familial pour savoir où va notre argent. On peut ainsi identifier des catégories de dépenses et voir si l’on peut en diminuer certaines.

🎁Pour t’aider au mieux, je t’ai préparé une fiche de budget mensuel que tu peux gratuitement télécharger (tu retrouveras le lien à la fin de l’article), et tu pourras la remplir avec tout ce que je t’ai expliqué juste avant.

Pour bien établir son budget, liste toutes ses dépenses et les revenus sur au minimum un mois minimum. Idéalement il faudrait que tu fasses ce travail sur 3 mois, pour avoir un meilleur aperçu de tes dépenses.

Note tous tes revenus

Liste toutes les sommes entrantes durant le mois. Par exemple, le·s salaire·s, les différentes allocations et pensions…

Voici les principales catégories que l’on peut trouver :

- Salaire et autres revenus

- Pensions (retraite, alimentaires, invalidité)

- Allocations, sociales

- Revenus du capital (Loyers, intérêts…)

- Autres

Définis toutes tes dépenses

Il faut cette fois-ci lister toutes les sommes sortantes du foyer. Pour cela, il y a 3 principales catégories de dépense.

Les dépenses fixes (ou contraintes)

Ce sont les charges qu’il faut payer à échéances régulières. Elles peuvent être obligatoires comme les impôts ou dues à un contrat d’engagement (factures d’eau, électricité, remboursement de crédit, forfait téléphonique…).

Elles sont dites « fixes » car quoi que tu fasses durant le mois, elles vont tomber. Elles ne dépendent pas de ce que tu consommes ou que tu achètes durant le mois en cours.

Si l’on ne paie pas ses dépenses à temps, on risque des poursuites et des pénalités de remboursement. Il faut donc régler ces dépenses en priorité.

Attention : Le terme fixe ne veut pas dire que l’on peut ne jamais le réduire. Cela demande juste un peu de travail. Cela ne veut pas dire non plus que ces dépenses correspondent à tous les besoins vitaux. Par exemple, le téléphone est dedans et à l’inverse, on ne compte pas les dépenses alimentaires qui elles peuvent réellement varier d’un mois à l’autre.

Astuce : Si certaines dépenses (comme la taxe foncière) par exemple, ne sont pas mensualisées pour gérer correctement son budget, il vaut mieux diviser la somme en 12 et prévoir chaque mois de mettre de côté cette somme. Cela évite de prévoir et de ne pas devoir piocher dans ses économies pour payer la totalité de cette somme.

Les catégories fréquentes

Pour t’aider à ne rien oublier, voici les catégories les plus fréquentes que l’on peut trouver

- Logement : Loyer ou remboursement crédit (+assurance crédit si elle a été souscrite séparément du crédit), assurance habitation

- Voiture : Assurances, extensions de garanties, crédit voiture

- Impôts : Impôts sur le revenu, taxe foncière,

- Énergie : Eau, électricité, gaz

- Téléphonie/Télévision : Téléphone portable, fixe, internet, abonnement aux chaînes payantes

- Banque : Frais bancaire, remboursement de crédits à la consommation.

- Famille : Mutuelle, Assurance complémentaire, frais de garde pour les enfants

Conseil : Un premier petit conseil, il vaut mieux mensualiser les dépenses fixes pour mieux les lisser sur l’année. Si tu paies tes consommations de gaz ou d’électricité en fonction de ce que tu consommes durant le mois précédent, les mois d’hiver, lorsque le chauffage tourne, la consommation explose. Tu vas alors te retrouver à payer beaucoup plus, que pendant les mois d’été. Mensualiser ces dépenses permet d’avoir tous les mois la même somme à payer, cela équilibre plus le budget.

Les dépenses obligatoires (les charges variables)

Dans cette catégorie, on compte les dépenses de la vie de tous les jours. On les appelle charges variables, car dépendent de ce que tu consommes, achètes. Dans cette catégorie, tu vas retrouver : les dépenses alimentaires, de transport, et en fonction de ton mode de vie, les frais de tabac ou de pressing par exemple.

Connaître ses dépenses pour le poste alimentation n’est pas aisé, car elles sont très éclatées, courses au supermarché, ticket restaurant, ou alors le pain payé en liquide chez le boulanger… Il faut tout de même essayer de ne rien oublier. Pour cela, tu peux noter tous les jours ce que tu dépenses en liquide. Et, une fois par semaine, regarder ton relevé bancaire. Si tu le fais seulement une fois par mois, ce travail va te paraître titanesque.

Il est possible d’économiser sur les charges variables, mais on ne pourra jamais les éliminer. Ces dépenses varient tous les mois, mais on peut quand même estimer à l’avance son budget en fonction de ses habitudes.

Les dépenses loisirs (ce sont aussi des charges variables)

Ces dépenses sont d’un montant plus variable et elles sont plus irrégulières. Il s’agit de dépenses de loisirs, vacances, d’aménagement de la maison, d’habillement… Leur particularité : elles sont souvent reportables d’un mois à l’autre,

Elles peuvent (et doivent) être aussi prévues, car certains montants sont élevés. Retrouve toutes les dépenses dans cette catégorie de l’année en cours (et passée) pour pouvoir les diviser en 12 et obtenir une donnée mensuelle.

À terme, il faudra mettre cette somme de côté et s’en servir lorsque prochaine dépense de ce type arrivera

Pour les dépenses difficiles à chiffrer exactement (comme pour les loisirs par exemple), mettez seulement un budget approximatif, il pourra s’affiner par la suite si vous avez plus d’informations.

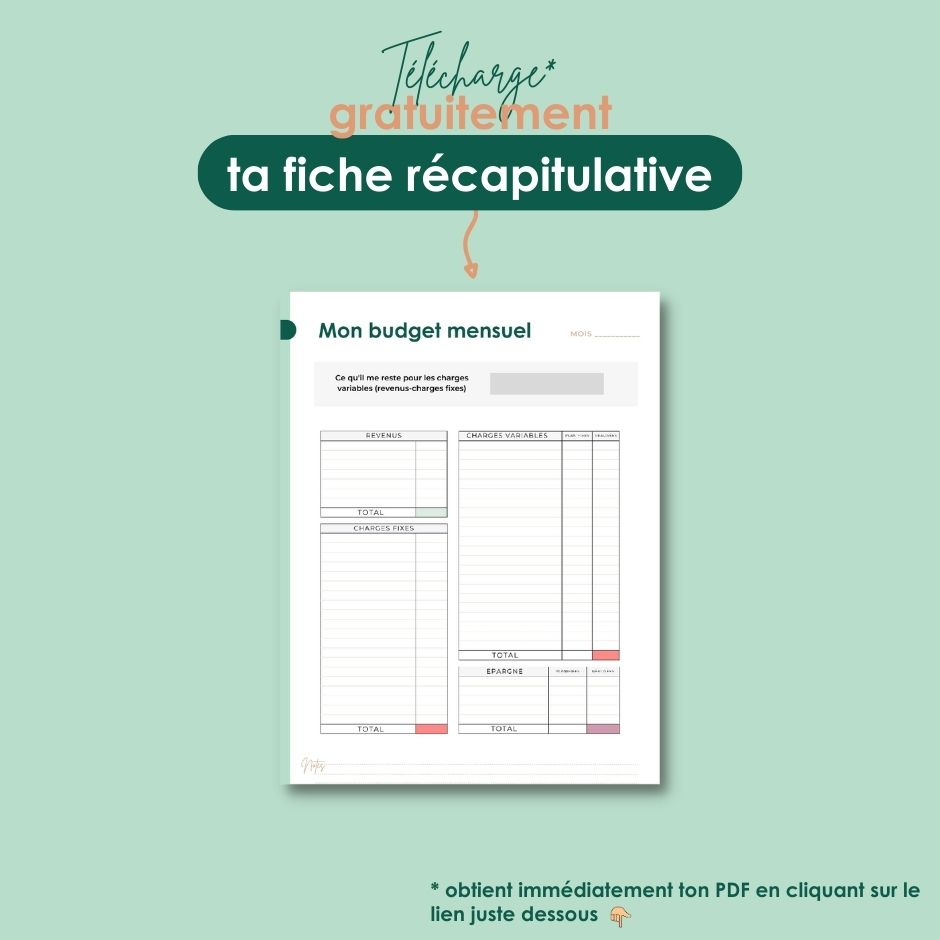

Mon budget mensuel

Cette fiche est issue de la formation mon budget facile pour apprendre à tenir son budget comme une pro. Si elle te plait, n’hésite pas à jeter un à la formation, elle est vraiment très complète.

Un dernier conseil : pense à mettre de l’épargne dans son budget. Cela te permettra d’épargner plus facilement. Moi la première, si je ne me fixe pas une somme à mettre de côté pour un mois donné, j’ai tendance à dépenser tout cet argent. Il vaut mieux, au début, mettre une petite somme de côté et augmenter progressivement qu’imaginer mettre une trop grosse somme et être découragée de ne pas y arriver. Paye-toi en premier !

Que faire ensuite

Première question à se poser : est-ce que je dépense plus que je gagne ?

Si c’est le cas, il est urgent d’économiser pour rééquilibrer au maximum ton budget. Les économies te serviront à commencer ou augmenter ton épargne afin d’en avoir de précaution pour gérer les imprévus et de pouvoir réaliser des objectifs qui te tiennent vraiment à cœur.

La deuxième question, si tu dépenses un peu moins ce que tu gagnes, est combien j’arrive à économiser par moi, est-ce que je ne pourrais pas faire mieux ?

Pour aller plus loin

Voici les articles qui devraient t’aider à reprendre en main ton budget

Tu veux aller plus loin ? J’ai créé la formation Mon Budget Facile pour t’aider à reprendre en main ton budget

Avec cette formation, tu vas avoir des outils concrets et efficaces pour comprendre comment maitriser to, budget et passer à l’action de suite.

- 🎓 10 modules théoriques

- 📝 Plus de 20 fiches à imprimer pour t’aider à tenir ton budget

- 👩💻 Plus 4 h de vidéo où je t’explique tout et t’accompagne dans les moindres détails

- 🦸♀️ Accompagnement personnalisé de 2 h (en option)

Laure-ganisatrice – Home Organiser

A propos de l’auteur

Je suis experte en organisation et j’aide les familles et en particulier les mamans à mieux s’organiser au quotidien pour gagner en sérénité, profiter enfin de leur intérieur et des petits bonheurs de la vie.

Je peux directement intervenir au domicile pour des sessions de désencombrement tout autour de Toulouse ou à distance avec des ateliers, formations et outils !